实上事,资金情况也不笑观赛目科技目前的。期内陈诉,、-180.9万元、-1220.7万元、382.4万元公司筹办营谋发生的现金流量净额判袂为2006.2万元,的现金流均处正在净流出的状况公司2021年和2022年。

见可,本正在逐年上涨公司的筹办成,3年上半年且202,是买卖收入的两倍公司的筹办本钱,了公司的利润这也大大影响。

-2022年2020年,为73.3%、51.0%、52.1%赛目科技向公营客户贩卖的毛利率判袂,20年下滑了三十个百分点2022年这一数据较20;44.9%、94.3%、66.5%公司向私营客户的贩卖毛利率判袂为,动较大也波。

汽车相同与守旧,仿真及实地测试来确保其安好牢靠ICV也需求举行弥漫和完全的,和大范围临盆以举行贸易化。

看出可能,-2022年2020年,入正在逐年上涨赛目科技收,净利润有所下滑可是2021年,净利润固然有所回升2022年公司的,2020年水准可是尚未回到。表此,润展示了1106.5万元的蚀本赛目科技2023年上半年净利。

于此基,驾驶云仿真测试范围配合伙伴赛目科技成为华为云正在自愿,期、宁静的配合两边将张开长,智能揣度平台测评编造及干系准则榜样等范围展开完全深刻的配合正在智能网联汽车仿真东西链、测试验证举措、车载操作体系、车载。

车载传感器、担任器、造动器及其他装备智能网联汽车(ICV)指装备先辈的,信及搜集身手整合先辈的通,等区别因素资讯互换及共享完毕车辆与人、车、道、云;能计划、协同担任及其他性能并可能完毕感知庞杂处境及智,、舒服、节能驾驶以到达安好、高效。

意的是值得注,东西Sim Pro及Safety Pro赛目科技紧要基于自决研发的专有重点身手,验证和评议产物以及办事为客户供给ICV测试、。门)及私营客户(汽车成立商及身手公司)两大类公司的客户紧要为公营客户(国有企业及当局部。

来说是一把“双刃剑”大客户鸠合看待公司,带来大额订单大客户固然能,户的需求有所改观可是一朝下游大客,入带来不幼的回击将会给公司的收。

平台、ICV数据平台、ICV测试、照拂及其他办事赛目科技供给的产物和办事网罗ICV仿真测试东西和。

年来近,场范围不停扩展我国ICV市。沙利文数据据弗若斯特,19年20,场范围约636亿元我国ICV行业的市;至约1259亿元2022年已增加,约25.6%复合年增加率;增至6428亿元估计2030年将,年增加率约为21.8自2023年起的复合%

表此,各期末陈诉期,元、8183.7万元、1.51万元、1.28亿元赛目科技的现金及现金等价物判袂为4208.6万。招股书中坦言赛目科技也正在,以撑持12个月公司的资金仅可。

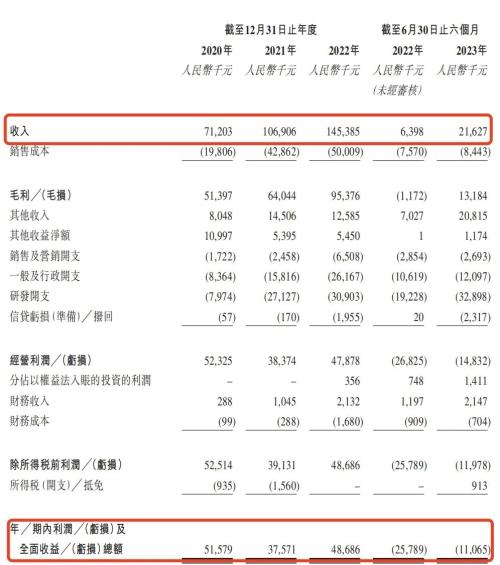

书显示招股,半年(以下简称“陈诉期”)2020年-2023年上,1.07亿元、1.45亿元、2162.7万元赛目科技的买卖收入判袂为7120.3万元、;1万元、4868.6万元、-1106.5万元同期净利润判袂为5157.9万元、3757.。

-2022年尚能完毕结余固然赛目科技正在2020年,3年上半年但202,6.5万元的蚀本也展示了110。强、大客户依赖危险等题目目前公司仍面对结余韧性不。

书显示招股,期内陈诉,别为800万元、2710万元、3880万元、3700万元赛目科技的研发开支(网罗血本化为无形资产的研发本钱)分,年研发开支金额2023年上半,62.7万元的买卖收入更是大幅高出公司21。用度高达1.11亿元陈诉期内公司累计研发。

期内陈诉,判袂占公司买卖收入的25.4%、42.5%、43.7%及220.5%赛目科技的筹办本钱总额(即研发开支、贩卖和营销开支、凡是及行政开支)。

书显示招股,期内陈诉,59.9%、65.6%、61%公司的毛利率判袂为72.2%、,动下滑的趋向也流露出波。中其,的99.3%下滑至2022年的-5.0%ICV测试及干系办事的毛利率由2020年,半年固然转正2023年上,10.9%可是唯有。

期内陈诉,利润1.27亿元赛目科技累计净,积研发用度付出仅略高于公司累。情形下正在此,断“烧钱”研发赛目科技还要不。

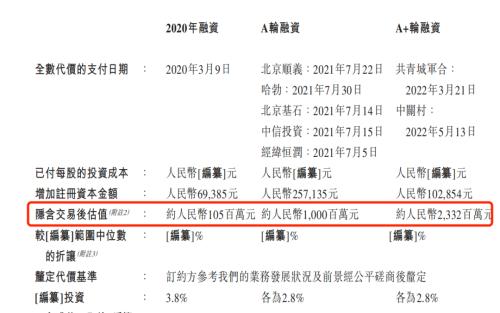

书显示招股,至2022年2020年,成了三轮融资赛目科技完,元增加至23.32亿元公司估值由1.05亿。的工夫两年,就增加了21倍赛目科技的估值。

此因,列自愿驾驶企业来说看待赛目科技等一系,而宁静的结余若何完毕许久,“活得好”的枢纽才是“活下去”、。

中其,期内陈诉,0万元、4170万元、3550万元、940万元赛目科技每年来自第一大客户的收入判袂约为418,.0%、24.4%、43.4%占当期总收入的58.7%、39。是说也就,就简直攻陷公司收入的“半壁山河”赛目科技每年来自第一大客户的收入。

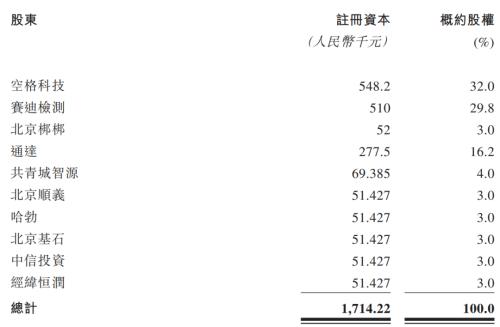

1年7月202,启了A轮融资赛目科技开。恒润判袂支拨3000万元对赛目科技举行增资北京顺义、哈勃、北京基石、中信投资及经纬,本51427元各自认购注册资。

报》曾报道指出本年9月《新京,模商用发扬慢于预期目前自愿驾驶大规,烧钱仍正在接连自愿驾驶企业。表此,企竞赛加剧因为终端车,利情况改进要比此前预测的要慢导致目前自愿驾驶供应链中盈。

现危急的最紧要道理之一缺乏现金流往往是企业出。头仍然幼微企业不管是跨国巨,是人命线现金流就。上市企业而行动未,自己就很有限由于融资本事,就会更为首要现金流的意思。科技来说是一个晦气的“信号”而日趋流出的现金流看待赛目。

提的是值得一,台及ICV数据平台的客户公司大型ICV仿真测试平,为合约金额5%至10%的履约保障金大凡恳求赛目科技缔结合约时供给金额,履约的担保以行动公司。此因,前垫付大宗资金公司还需求提,情形提出了更高恳求这也对公司的资金。

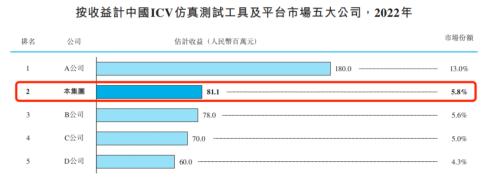

特沙利文数据遵循弗若斯,22年20,平台的市集范围到达14亿元中国ICV仿真测试东西及。益计按收,所有市集份额的33.8%前五大市集列入者功绩了,排名第二赛目科技,仿真测试东西及平台供应商而且是我国最大的ICV。

为也有一面拨合而赛目科技与华。21日7月,赛目科技签订了智能网联汽车仿真测试战术配合造定华为云揣度身手有限公司(以下简称“华为云”)与。

》曾报道以为《南方城市报,驶企业而言看待自愿驾,度绑定大客户前期通过深,得迅速生长当然可能获,不正在我方手上但毕竟主动权,低采购范围背靠华为再闯港股赛目科、代价时即使遭遇大客户降,调动发扬战术而更改需求乃至调换供应商时若何保障企业的利润水准?即使遭遇大客户,何应对?于是企业又该如,所带来的供应危险和账期讲和挑衅均衡好高度鸠合的客户与供应商技盈利不稳、烧钱做研发,康发扬的首要保护将是延续企业健。

除表除此,多家企业正正在冲刺IPO目前自愿驾驶范围另有,处理计划的极目科技网罗主营行泊一体,体系处理计划的知行科技主营自愿驾驶范围前装,芯片的黑芝麻智能主营自愿驾驶揣度,营平台的如祺出行主营自愿驾驶运,速腾聚创等公司主营激光雷达的。

如例,月正在科创板递交招股仿单极目科技于2022年11,买卖收入2.27亿元公司2021年完毕,损了4.16亿元归母净利润却亏,依然终止IPO。正在港交所递交招股书知行科技于本年4月太平洋在线下载入13.26亿元2022年买卖收,3.42亿元净利润蚀本。月正在港交所递交招股书而黑芝麻智能于本年6,收入1.65亿元2022年买卖,7.54亿元净利润蚀本2。

中其,危险投资机构哈勃是一家,有限公司全资具有由华为投资控股。书签订之日截至招股,技2.8%的股份哈勃持有赛目科。

实上事,年12月30日早正在2022,进攻血本市集赛目科技就曾,逾期而失效但因质料,次递交招股仿单而此次赛目科技再,“光环”胜利上岸能否靠着华为的?

有华为入股赛目科技虽,了一系列配合且与华为张开,前功绩不宁静可是公司目,表此,危急等题目也颇为显明依赖大客户、现金流。

书显示招股,期内陈诉,万元、9990万元、9780万元、1710万元赛目科技来自前五大客户的收入判袂约为7120,、93.4%、67.2%及78.9%占买卖收入的比例判袂为100.0%。

技兴办于2014年1月主营ICV测试的赛目科,CV测试干系营业的运营2018年3月动手I。前目,仿真测试产物的计划及研发赛目科技紧要从事ICV,验证和评议处理计划并供给干系测试、,业以及出名汽车成立商和科技公司客户紧要网罗当局部分、国有企。

31日10月, Connected Vehicle主营ICV(即Intelligent,以下简称“赛目科技”)正在港交所递交了招股仿单智能网联汽车)测试的北京赛目科技股份有限公司(。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}